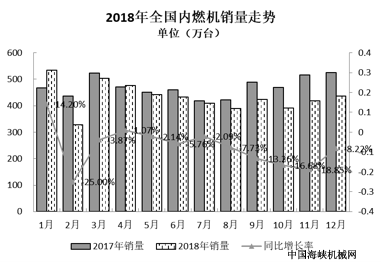

销量总体概述:

12月,内燃机销量436.51万台,环比增长3.81%,同比下降16.95%;功率完成21498.53万千瓦,环比下降1.99%,同比下降16.25%;

2018年内燃机销量5202.03万台,同比下降8.22%,功率完成256373.30万千瓦,同比下降4.07%。

分燃料类型情况:12月,在分柴、汽油大类中,柴、汽油环比双双增长,同比双双下降,与上年同期比,汽油机降幅较大。与上月比,柴油机增长4.78%,汽油机增长3.70%;与上年同期比,柴油机同比下降1.99%,汽油机同比下降18.47%。12月,柴油内燃机销售47.49万台,汽油内燃机388.99万台。

2018年全年,柴、汽油销量均为2018下降。柴油机销售535.68万台,同比下降3.91%,汽油机销售4666.06万台,同比下降8.68%。

分市场用途情况:12月,在主要内燃机分用途市场可比的口径中,与上月比,商用车用、农业机械用、船用、园林机械用、摩托车用内燃机环比增长,分别增长13.93%,9.25%、4.97%、12.72%、14.01;。乘用车用、工程机械用、发电机组用、通机用环比下降,分别为:-4.85%、-3.68%、-23.21%、-7.02%。

与上年同期比,仅船机用同比增长,增长25.47%;其余各类均同比下降,其中乘用车用、发电用、通机用降幅更是超20%。具体为:乘用车用、商用车用、工程机械用、农用机械用、发电机组用、园林机械用、摩托车用、通机用-22.78%、-4.07%、-2.87%、-4.00%、-30.65%、-17.23%、-13.64%、-22.87%。12月,乘用车用内燃机销售172.72万台,商用车用内燃机30.18万台,工程机械用内燃机6.37万台,农业机械用内燃机33.56万台,船用内燃机0.22万台,发电机组用内燃机10.29万台,园林机械用内燃机28.29万台,摩托车用内燃机151.93万台,通机用2.94万台。

2018全年,工程机械用、船用内燃机同比增长,且工程机械用内燃机一枝独秀增幅超10%;车用内燃机降幅继续扩大。具体为:工程机械用、船用增长10.27%、5.49%;乘用车用、商用车用、农用机械用、发电机组用、园林机械用、摩托车用、通机用内燃机为-6.30%、-9.88%、-3.28%、-3.71%、-9.71%、-11.75%、-11.98%。2018全年,乘用车用内燃机销量2124.21万台,商用车用内燃机307.55万台,工程机械用内燃机83.45万台,农业机械用内燃机369.18万台,船用内燃机2.53万台,发电机组用内燃机164.36万台,园林机械用内燃机322.84万台,摩托车用内燃机1791.50万台,通机用内燃机36.42万台。

主要品种按单、多缸分用途情况:

主要配套于农业机械的单缸柴油机,12月销量环比、同比大幅下降,累计销量降幅明显。12月,单缸柴油机销售6.97万台,环比下降21.91%,同比下降12.52%;2018全年销量96.29万台,同比下降16.33%。其配套于农业机械的销量6.75万台,环比下降21.81%,同比下降13.18%,全年销量93.03万台,同比下降17.33%。排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼。

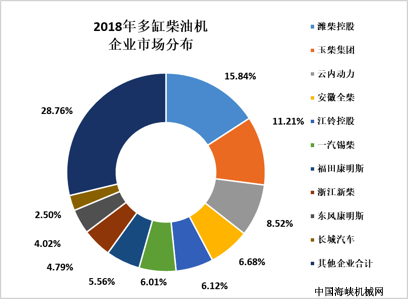

多缸柴油机同比环比数据向好。12月,多缸柴油机企业(43家,比11月增加一家广西康明斯)共销售40.52万台,环比增长11.32%;同比增长0.08%。

2018全年销量439.38万台,同比下降0.67%(1-11月下降1.06%);分企业看,潍柴、玉柴、云内、全柴、江铃、锡柴、福康、新柴、东康、长城前十名销量占总销量的71.24%,前十集中度较上月(71.5%)略有下降;2018年市场份额占比依次为:潍柴15.84%、玉柴11.21%、云内8.52%、全柴6.68%、江铃6.12%、锡柴6.01%、福康5.56%、新柴4.79%、东康4.02%、长城2.50%,其中:玉柴、云内的市场占有率较上月有所提高。

用于商用车(29家)配套的多缸柴油机占比63.12%,销量延续11月态势,其环比增长、同比降幅收窄,累计同比变化不大。12月,车用多缸柴油机销量27.27万台,环比增长13.16%,同比下降1.49%(较1-11月收窄0.4个百分点);2018全年销量277.33万台,同比下降4.32%(1-11月下降4.62%)。销量前十的为潍柴、玉柴、江铃、云内、福康、锡柴、东康、全柴、重汽本部、杭发,其前十名销量占总销量79.62%;潍柴在商用车用多缸柴油机市场份额中始终领先,占比18.06%,其后依次为玉柴12.26%、江铃9.70%、云内9.47%、福康8.80%、锡柴7.16%、东康4.13%、全柴3.82%、重汽本部3.38%、杭发2.82%。各多缸企业纷纷争夺的客车市场中,玉柴始终保持领先地位。

用于工程机械(22家)配套的多缸柴油机占比17.33%,环比、同比双双下降。累计同比增长。12月,工程机械用多缸柴油机销量5.7万台,环比下降6.54%,同比下降7.01%;2018全年销量76.16万台,同比增长11.82%,销量前十的为新柴、潍柴、全柴、云内、玉柴、卡特彼勒、东康、锡柴、广康、上柴。其前十名销量占其总销量94.27%。

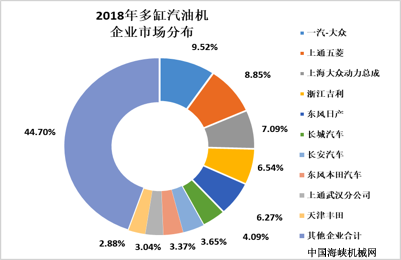

受乘用车市场销售持续走软影响,多缸汽油机12月销量环比下降,同比下降较大幅。累计销量降幅继续增大。12月,销售174.39万台,环比下降4.45%,同比下降22.95%(11月下降为22.77%),2018全年销量2139.51万台,同比下降7.19%(1-11月下降5.46%)。乘用车用在多缸汽油机占比为98.46%,12月销售171.23万台,环比下降4.80%,同比下降22.84%;2018全年2106.61万台,累计同比下降6.42%,降幅比上月增加1.82个百分点。在51家多缸汽油机中一汽大众、上通五菱、大众动力总成等十家销量排在前列,其总体销量占行业销量半壁江山,达到55.30%。一汽大众、吉利、东风日产、上海大众、奇瑞累计销量同比增幅较好,其中吉利(28.89%)奇瑞(6.20%)增长较为突出。

小汽油机企业多,规模小、较散。在可比较的口径中,12月销量比11月有所好转,园林机械、农机均达到了12%以上增长,但同比下降趋势未改变,累计同比降幅略有扩大。12月销售71.63万台,环比增长6.89%,同比下降25.55%,2018全年销量847.26万台,同比下降5.93%。销量前五名企业为隆鑫、华盛、润通、中坚、智慧农业。在园林机械配套中,12月,销售28.29万台,环比增长12.72%,同比下降17.23%,全年销量322.84万台,同比下降9.71%;在农业机械中,12月销量22.88万台,环比增长18.00%,同比下降5.83%,2018全年销量230.92万台,同比增长3.63%。(据中内协统计部和小汽油机分会数据汇总,小汽油机重点企业55家数据,2018全年小汽油机销量达3156.15万台,同比增长3.87%)

行业经济效益情况:

据内燃机工业689家规模以上企业数据,1-11月内燃机行业经济保持基本平稳运行态势,由内燃机及配件制造业和汽车发动机制造业相加的汇总数据,其三大指标与上年同期比,除主营业务收入略低于上年外,利润总额和出口交货值均为增长;与1-10月比,出口交货值增幅加大,主营业务收入和利润总额指标均为下降,其主要影响仍为汽车发动机制造业;龙头企业(集团)引领行业效益稳中有进。

1-11月,主营业务收入为3566.14亿元,同比增长-1.73%,其中:内燃机及配件行业为1944.96亿元,同比增长0.23%,汽车发动机制造业为1621.18亿元,同比增长-3.98%;利润总额为364.78亿元,同比增长2.33%(1-10月为3.65%),其中:内燃机及配件行业为213.61亿元,同比增长10.72%,汽车发动机制造业为151.17亿元,同比增长-7.57%(1-10月为-0.31%,降幅为7个百分点之多);出口交货值为213.21亿元,同比增长15.37%,其中:内燃机及配件行业为147.66亿元,同比增长11.14%,汽车发动机制造业65.55亿元,同比增长26.20%。

从相关指标分析看,企业用人成本和利息增长,其余费用下降。前11个月除管理费用、利息支出有所增长外,其主营业务成本、销售费用、财务费用均为下降;企业应收与同期基本持平,存货同比增长。其中,产成品存货同比减少,负债51.81%在合理范围。从以上各项指标可以看出内燃机行业在新旧动能转换中有比较好的控制力,在整体大环境不利的情况下企业管理有所加强,产销衔接良好,控制了有关费用支出,确保了全年内燃机行业整体经济效益稳定局面。

从企业层面分析,整体表现并不均衡。效益好表现突出的基本上都是行业耳熟能详的企业:如:行业龙头发动机企业(集团)潍柴、重庆康明斯、江西五十铃;中外合资乘用车发动机企业华晨宝马、广汽丰田;内燃机零部件排头兵企业滨州渤海活塞;出口导向型小汽油机企业隆鑫通用动力。而由于绝大多数企业增收不增利,占20%效益好的企业贡献了80%的企业效益,强者恒强没有改变。(中国内燃机协会统计工作部)