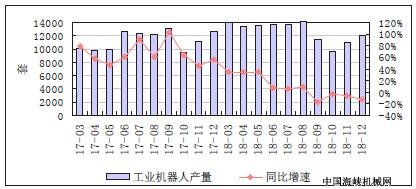

一、工业机器人产量及增速

2018 年,受上年基数较高、国际跨国巨头在华产能释放抢占市场、国内同质化低价竞争日趋激烈等因素影响,我国工业机器人产量增长明显放缓。1~12

月,我国工业机器人产量为14.8 万套,同比仅增长4.6%,增速较上年同期大幅下降63.5

个百分点。从月度产量来看,我国工业机器人月度产量增速基本呈震荡放缓的趋势。其中,9 月份,我国工业机器人产量为11448

台,同比下降16.4%,月度增速近年来首次出现负增长;10 月份月度产量仅9590 台,年内首次降至10000 台以下。

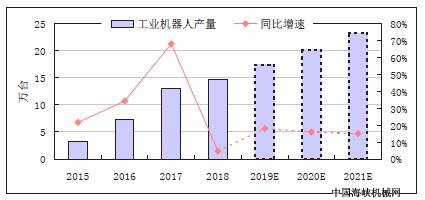

进入2019 年,机器人产量保持良好势态,但在上年高基数的基础上,增速出现放缓。1~2

月,我国工业机器人产量为20041.3 套,较上年同期的18770 套增加1271.3

套。在制造业转型升级、产业扶持政策不断落地等有利因素的支持下,我国工业机器人生产有望继续保持增长。初步预计1

季度,工业机器人产量有望达到3.84 万套,同比增长16%左右。

2017 年以来工业机器人产量及增速

数据来源:国家统计局

国内市场释放潜能,科创板助推行业发展

在制造业转型升级、产业扶持政策不断落地等有利因素的支持下,我国工业机器人生产有望实现稳中有进的发展趋势,全年产量预计保持小幅增长。具体来看,目前我国涉及生产机器人的企业数量超过800

多家,且有大批传统机械制造企业转向工业机器人的生产,我国已建成或在建的工业机器人园区超过40

个,还有大量筹备中的产业园区,预计将在未来几年陆续建成投用,将进一步释放工业机器人产能。另一方面,安川、ABB、川崎重工等国际龙头企业纷纷在华建厂扩大产能,将挤占国产机器人市场份额,国内机器人企业或将面临洗牌。

预计2019 年,我国工业机器人产量有望达到17.4 万台,同比增长约18%。

2018~2020 年我国工业机器人产量及同比增速预测

数据来源:国家统计局

二、工业机器人进出口量及增速预测

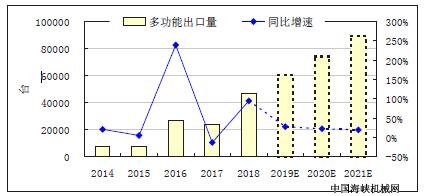

加快“走出去”步伐,高端产品短期仍依赖进口

出口方面,一方面,在政策扶持、资本推动、企业追赶的大背景下,我国工业机器人用10 年时间快速发展,完成了从上游核心零部件到中游本体再到下游吸引集成,形成了完整产业链。另一方面,虽然我国国产控制器可控制的机器人类型齐全,但在机器人核心及关键技术的原创性的研究、高可靠性基础功能部件的批量生产应用等方面,同发达国家相比差距很大。因此,在价格优势的助推下,我国工业机器人出口的对象主要为对精度要求不高的通用型机器人。不过,近年来,我国机器人产业不断加快海外并购步伐,以期借助国外成熟企业补足技术方案、海外市场等领域短板。随着美的收购库卡等一系列并购完成,我国工业机器人企业全球市场竞争力将显著增强。综合上述原因,随着不断吸收国外技术和加强自主研发,我国微电子技术将快速发展,处理器的性能将不断提高,高性价比的微处理器使得开发低成本、高性能的工业机器人控制器成为可能。此外,随着购海外企业打通海外渠道,再加上价格优势,我国工业机器人将继续加快“走出去”步伐,产品出口量稳步提升。预计2019

年,我国多功能机器人出口数量有望达到6 万台,同比增长28%左右。

2019~2021 年我国多功能工业机器人出口量及同比增速预测

数据来源:国际机器人联合会

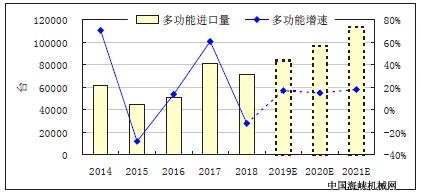

进口方面,随着中国人口红利下降,劳动力价格上升,装备制造业对工业机器人的需求不断扩张,我国作为全球最大的工业机器人消费国的现象将得以持续。同时,我国机器人产业在伺服减速机等关键零部件等领域的技术突破尚需时日,短期仍依赖进口。此外,2019

年以来,中美贸易谈判向积极方向发展,共识达成预期逐步升温,外部环境改善提升市场风险偏好,对市场反弹构成支撑。综合来看,预计2019

年,我国多功能工业机器人进口量有望达到8.4 万台,同比增长17%左右。

2019~2021 年我国多功能工业机器人进口量及同比增速预测

数据来源:国际机器人联合会

三、2019年趋势展望

智能制造领域,科创板是机器人加速证券化的重大利好,产业迎来独角兽投资机遇。此外,国家出台相关政策指向工业机器人关键技术突破和国产化率提升。我国工业机器人密度已经达到97

台/万人,但与发达工业国相比仍有很大差距,与2020 年达到150

台/万人的目标也还很远,因此还有很大提升空间。不过同时,随着跨国机器人巨头加快在华布局,我国国产机器人企业面临较大竞争压力,特别是当前减速机等关键零部件仍依赖进口,而我国前几年机器人产业园扎堆建设,产能集中释放将造成低水平同质化竞争日趋激烈。我国工业机器人产业大而不强,短期面临需求回落压力。但长期来看,得益于需求市场扩容、技术突破等积极因素,未来几年智能制造行业收入、盈利均将处于较高水平。