工业机器人市场规模持续攀升

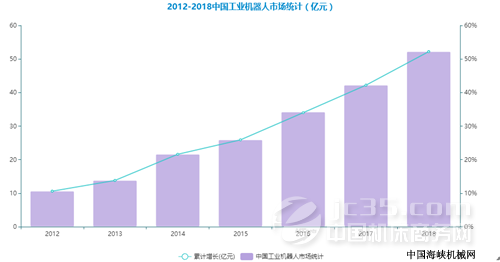

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。2017年,我国工业机器人保持高速增长,工业机器人市场规模约为42.2亿美元,同比增长24%。2018年上半年,我国工业机器人市场规模达到52.2亿美元。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛。据IFR预计,2018年我国工业机器人销量将超过15万台,市场规模将达到62.3亿美元。

搬运上下料机器人占比为巨大

按照应用类型分,2018年上半年国内市场的搬运上下料机器人占比巨大,达65%,其次装配机器人,占比15%,高于焊接机器人占比6个百分点。按产品类型来看,2017年关节型机器人销量占比超60%,是国内市场最主要的产品类型;其次是直角坐标型机器人和SCARA机器人,且近年来两者销量占比幅度在逐渐扩大,上升速度高于其他类型机器人产品。,机器人在汽车行业的应用仍在增长,在装配领域运用率的增长是2017年中国工业机器人市场的一个亮点。

工业机器人产量和销量双增长

根据国家统计局数据,近年来,我国工业机器人产量实现快速增长。2017年,我国工业机器人产量13.11万台(套),增长81.0%。2018年上半年,工业机器人产量达到7.38万台。我国工业机器人生产企业积极扩产能,产能放量未来有望加速国产化进程。面对旺盛的需求,我国主要工业机器人生产企业主动募投项目、扩大产能,应对未来巨大的产能缺口。

事实上,相比前两年以中小型企业为主,2017年我国机器人行业已有龙头企业崛起,工业机器人行业已开启规模化效应,服务机器人已进入快速发展期。具体而言,AGV、无人机、家庭机器人等领域已有龙头企业崛起,如应用于3C和物流等主导产业的“本体+系统集成”领域,代表企业有雷柏科技、中科德睿等;控制器、伺服电机等机器人关键零部件企业发展迅速,弥补了行业空白,已涌现雷赛智能、固高科技等优秀企业,但减速器规模化尚需时日;服务机器人产业部分细分领域异军突起的代表企业有神州云海、中智科创等。

“机器人革命”被称为“第三次工业革命”的切入点和重要增长点,将影响全球制造业格局。为抢占新一代工业机器人国际制高点,工信部、发改委、财政部联合发布的机器人产业发展规划中提出将为我国机器人产业提供更好的发展机遇,提升企业自主创新能力,突破新型材料、新型感知、智能控制等前沿技术和关键技术,加快新一代工业机器人的技术研发和样机生产。

目前,我国对智能制造和机器人亦高度重视,多部门力推机器人产业发展,从顶层设计、示范应用、人才培养等多个方面着手推进自主品牌机器人产业发展,扶持政策越来越全面、细化,明确提出了将“高档数控机床和机器人”作为大力推动的重点领域之一,提出机器人产业的发展要“围绕汽车、机械、电子、危险品制造、化工、轻工等工业机器人应用,促进机器人标准化、模块化发展,扩大市场应用。突破机器人本体,减速器、伺服电机、控制器、传感器与驱动器等关键零部件及系统集成设计制造技术等技术瓶颈。”这些对我国机器人企业突破技术瓶颈、提高产业化能力将起到极大的促进作用。同时,在重点技术领域中明确了我国机器人产业的发展重点主要为两个方向:开发工业机器人本体和关键零部件系列化产品,推动工业机器人产业化及应用,满足我国制造业转型升级迫切需求;突破智能机器人关键技术,开发一批智能机器人,积极应对新一轮科技革命和产业变革挑战。

中国已连续5年成为全球工业机器人的最大消费市场,我国工业机器人市场正在进入加速成长阶段。2012-2017年,我国工业机器人销量稳步增加。2012年,国内工业机器人销量仅2.3万台;至2017年,中国工业机器人销量达到13.8万台,增长了近5倍。中国提高工业机器人化水平的潜力巨大,汽车、高端装备制造和电子电器行业是工业机器人的主要用户。

(本文部分资料来源前端产业研究院、经济日报,本网编辑整合)