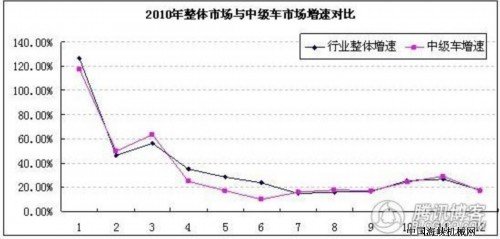

2010年,国内中级轿车销量达到463.65万辆,实现同比增长29.69%,低于行业32.37%的整体增幅。中级轿车的同比增幅比行业整体增幅略低属于意料之中的事。

一方面,去年以来,对中级车及以下级别汽车市场产生巨大影响的购置税优惠政策的作用已经明显减弱,这一态势对应去年的3月到6月份的环比下滑,虽然从7月份开始,在节能汽车补贴政策的影响下,中级车市场环比出现增长,且一直持续至11月份,但全年已经有2月、4月、5月、6月和11月出现环比负增长,对中级车市场全年的增速产生一定负面影响。

另一方面,中级车所匹配的动力不仅有1.6L排量发动机,也有1.8L和2.0L的,而购置优惠及节能车补贴政策,都是针对1.6L排量及以下车型,这无疑将部分原本选择购买1.8L或2.0L排量车型的消费者,最终选择购买了1.6L排量及以下车型。因此,中级轿车的同比增幅比行业整体增幅略低,并不让人感到意外。

应该说,占据我国整个汽车市场最大市场份额的中级车市场无疑对于整体车市走势起着相当的决定性作用,从2010年的逐月销售走势来看,中级轿车的逐月增速与行业整体增速也相对最为接近。自主品牌中级车竞争劣势明显,合资车型占据主导地位。

中高级车市走势平稳 自主品牌差距拉大

2010年,国内中高级轿车销量达到147.37万辆,实现同比增长21.11%,低于行业32.73%的整体增幅。中高轿车的同比增幅比行业整体增幅低,与近两年政策环境有关。

从2009年起,国家为刺激汽车市场消费的同时引导汽车向小排量方向发展,而出台了一系列促进1.6L及以下排量车型的消费。而这对于除少量型配置1.4L和1.6L排量涡轮增压发动机外,发动机主要排量区间主要在2.0L―2.4L的中高级轿车来讲,无疑是最大的利空。即让部分原本计划选购中高级轿车的消费者转而选择中级轿车。