“从细分车型来看,商用车中,受国六标准切换、治超治限、基建项目启动等因素拉动,重型货车、轻型货车再创产销历史新高,从而拉动货车和商用车共创产销历史新高。乘用车对比2019年累计历史数据来看,产销同比下降,且降幅进一步扩大,在市场消费恢复情况向好的背景下,或与芯片供应问题有关。”中国汽车工业协会(以下简称“中汽协”)副秘书长陈士华分析。

另据中汽协预测,政府针对促进消费以及为企业减负等方面陆续颁布多项政策,对于消费市场的持续恢复均会起到支撑作用。但也应看到,近期出现的原材料价格大幅上涨将明显增加制造业企业的成本压力,与此同时芯片等零部件供应紧张问题也将持续影响企业生产节奏,预计二季度影响幅度将大于一季度。

汽车产销同比大幅增长

中汽协数据显示,3月汽车产销同比呈现大幅增长。乘用车累计产销较2019年同期降幅扩大,商用车产销再创历史新高,皮卡车累计产销增速好于商用车、货车平均水平,新能源汽车继续刷新当月历史产销记录。

3月,汽车产销环比和同比均呈较快增长,分别达到246.2万辆和252.6万辆,环比增长63.9%和73.6%,同比增长71.6%和74.9%。1-3月,汽车产销635.2万辆和648.4万辆,同比增长81.7%和75.6%。

乘用车累计产销较2019年同期降幅扩大。3月,乘用车产销188.3万辆和187.4万辆,环比增长62.0%和62.2%,同比增长均为77.4%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈快速增长;与上年同期相比,四大类乘用车品种产销继续呈现快速增长,多功能乘用车(MPV)增速更为显著。

一季度,乘用车产销分别为495.5万辆和507.6万辆,同比增长83.1%和75.1%。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈较快增长。

3月汽车生产情况

3月汽车销售情况

3月汽车销售情况 商用车产销再创历史新高。3月,商用车产销57.9万辆和65.1万辆,环比增长70.2%和1.2倍,同比增长55.2%和68.1%。值得一提的是,3月货车中的重型、轻型货车表现强劲,产销再创历史新高,从而支撑货车以及商用车产销创下历史新高。

1-3月,商用车产销分别完成139.7万辆和140.8万辆,同比分别增长76.9%和77.3%,增幅较1-2月分别收窄19.4和8.9个百分点。与2019年1-3月数据相比,商用车产销同比增长26.1%和26.9%,其中产量增幅较1-2月相比收窄1.8个百分点,销量增幅较1-2月扩大2.4个百分点。分车型产销情况看,今年1-3月客车、货车产销同比均呈现较大幅度增长。

皮卡车累计产销增速好于商用车、货车平均水平。1-3月,皮卡产销分别完成14.0万辆和14.1万辆,同比分别增长1.1倍和1倍,高于商用车及货车的平均水平。

分燃料情况看,1-3月,汽油车产销均完成3.4万辆,同比分别增长82.8%和74.6%;柴油车产销分别完成10.5万辆和10.7万辆,同比分别增长1.2倍和1.1倍。

1-3月,排名前五家的皮卡企业销量合计10.8万辆,同比增长1.2倍,占皮卡销售总量的76.5%,高于上年同期6.4个百分点。

新能源汽车继续刷新当月历史产销记录。3月,新能源汽车产销分别完成21.6万辆和22.6万辆,同比分别增长2.5倍和2.4倍,继续刷新当月历史产销记录。其中纯电动汽车产销分别完成18.2万辆和19万辆,同比分别增长2.6倍和2.5倍;插电式混合动力汽车产销分别完成3.4万辆和3.6万辆,同比分别增长2倍和1.9倍;燃料电池汽车产销分别完成45辆和59辆,同比分别增长18.4%和63.9%。从细分车型来看,纯电动汽车和插电式混合动力汽车也继续刷新当月历史产销记录。

一季度,新能源汽车产销双双超过50万辆,分别达到53.3万辆和51.5万辆,同比增长3.2倍和2.8倍,与1-2月相比,增速有所减缓。在新能源汽车主要品种中,与上年同期相比,纯电动汽车和插电式混合动力汽车产销增速均较为明显,其中纯电动汽车增速更为迅猛。

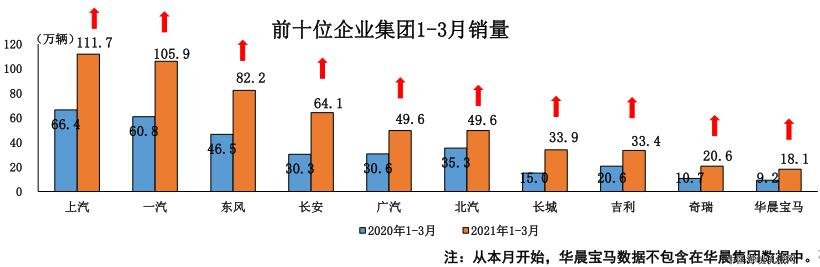

值得一提的是,一季度汽车销量排名前十位的企业集团销量合计为569.0万辆,同比增长74.8%,占汽车销售总量的87.8%,低于上年同期0.4个百分点。在汽车销量排名前十位企业中,与上年同期相比,十家企业销量增速均超过40%,其中长城和长安增速均超过100%。

前十位汽车企业集团一季度销量

磷酸铁锂电池装车量暴增603.3%

新能源汽车的强势增长,推动着动力电池产销两旺。

中汽协数据显示,3月我国动力电池装车量9.0GWh,同比上升224.8%,环比上升61.3%,呈现快速增长趋势。其中三元电池共计装车5.1GWh,同比上升129.0%,环比上升53.1%;磷酸铁锂电池共计装车3.9GWh,同比上升627.9%,环比上升73.7%。

一季度,我国动力电池装车量累计23.2GWh,同比累计上升308.7%。其中三元电池装车量累计13.8GWh,占总装车量59.5%,同比累计上升219.6%;磷酸铁锂电池装车量累计9.4GWh,占总装车量40.4%,同比累计上升603.3%。

按材料类型划分的动力电池一季度装车量

在我国动力电池企业装车量集中度水平上,3月我国新能源汽车市场共计43家动力电池企业实现装车配套,较去年同期增加8家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为6.6GWh、7.6GWh和8.3GWh,占总装车量比分别为73.2%、84.7%和92.5%。

一季度,我国新能源汽车市场共计48家动力电池企业实现装车配套,较去年同期增加1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为17.1GWh、19.6GWh和21.5GWh,占总装车量比分别为73.7%、84.3%和92.3%。

从车型来看,3月我国新能源汽车按车型划分的平均装车电量45.3kWh,环比下降2.3%。其中纯电动乘用车和纯电动客车单车平均带电量分别为46.1kWh/辆和230.2kWh/辆,环比分别下降4.0%和上升12.2%。

值得关注的是,3月我国纯电动乘用车系统能量密度分布仍呈两极分化趋势。125Wh/kg以下与160Wh/kg及以上车型分别生产4.2万辆和5.3万辆,占比分别为26.7%和34.3%,125(含)-140Wh/kg和140-160Wh/kg车型产量相当,占比均在19%左右。

另据中国电动汽车充电基础设施促进联盟的数据显示,截至2021年3月,联盟内成员单位总计上报公共类充电桩 85.1 万台

,其中直流充电桩 35.5 万台、交流充电桩 49.5 万台、交直流一体充电桩481台。从2020年4月到2021年3月,月均新增公共类充电桩约

2.57 万台。

换电站数量正稳步增长。截至3月,全国共有换电站613座,其中北京拥有211座,位列第一,广东、浙江位列二三位,分别拥有98座和62座。

联盟数据显示,全国充电电量主要集中在广东、江苏、四川、山西、陕西、北京、山东、福建、河南、浙江等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2021

年 3 月 全国充电总电量 约7 . 37 亿 kWh , 比上月增加0 . 55 亿 kWh,同比增长154..8 % ,环比增长8. 1

%。

“汽车产业一致合成指数比上一季度大幅增长12.08点,先行合成指数比上一季度提高3.97点,表明未来汽车产业运行仍会保持持续向好的发展态势。”中汽协预测。

一季度,汽车产业景气指数ACI为80,较2020年四季度提高7点,处于趋热运行区间(黄灯区),汽车产业运行正持续回升。