四、未来客车产品需求变化预测

1、大中型公路客车

从目前的情况来看,公路客车市场的资源越来越向优势企业倾向,其他弱势企业的公路客车分市场份额被逐步蚕食。尽管公交车今年上升了近15%,但就整个客车市场的格局来看,公路客车的市场份额在整个客车市场中仍然是举足轻重,占有了70%多的比例,而且一般说来同等条件下,公交客车的利润空间可能要低于公路客车,因此优势客车企业必然更加集中精力去抢占公路客车市场。

在构成公路客车主体的座位客车和卧铺客车中,主流客车企业的座位客车增长速度远大于卧铺客车,且座位客车和卧铺客车的市场集中度均在上升,留给其他公路客车企业的竞争机会越来越小,卧铺客车退出客车市场的迹象已初现端倪。

11-12米长度段是公路客车销量最大的细分市场,其次是6-7米。说明以11-12米为主体的长途公路客车及以6-7米为主体的农村公路客运是公路客车的两个较大细分市场。预计6-7米城乡客运车将是未来5年的客车市场增长点,11-12米大型公路客车有向高端化走的发展趋势。同时,旅游客车的市场份额会有一定的上升。

2、轻型客车

从轻客的发展趋势看,日系长轴车型销量逐渐增加,反映了在客运市场对空间的需求正在向更大的车型增加。欧系短轴车型份额增加,反映了欧系轻客在产品线下移后,更适应客货两用市场的需求。未来轻客的发展趋势是向大型化、系列化、特种化、柴油化方向发展,大型轻客将避免与MPV市场的竞争,柴油化是轻客市场的大势所趋。同时,轻客专用化产品将更加丰富,因为车型越大,专用车品种的衍生能力将越强。

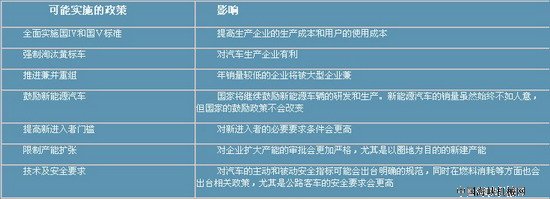

五、未来客车行业政策法规预测

十二五期间,我国将对汽车行业实施国Ⅳ甚至国Ⅴ以上的排放标准要求,这对汽车生产企业来说,将大幅提高生产成本。部分生产技术落后的企业很可能被兼并或淘汰。同时,国家将继续推进汽车行业的重组。

六、客车出口预测

2010年,我国10座以上客车共出口36517辆,同比增长56.97%。出口金额10.36亿美圆,同比增长62.44%。客车出口单价为28385美元。约合人民币19万元。

2009-2010年国内客车出口数据单位:辆,美元

虽然目前已经摆脱国际金融危机影响,客车出口量有所上升,但是仍未彻底恢复元气。同时,国际经济的不确定因素增加,美联储推出新一轮量化宽松政策使得通货膨胀压力加大,国际市场复苏仍然非常缓慢。预计客车出口量未来5年将曾现小幅增长趋势。不太可能出现跨越式的高速增长。