就日本工具机相关的34家2009年上半年的决算表现来看,持续第1季的处于营业额、利益都减少的情况。日本的经济有一部份基于促进景气对策、以及亚洲经济的改善背景,有一部份缓缓的复苏,顾用的表现,以及设备投资等,依然未见到复苏的迹象。就整个会计年度来看,有10家公司调降经常利益,预估有26家公司经常利益为红字。

设备投资计划史上最差

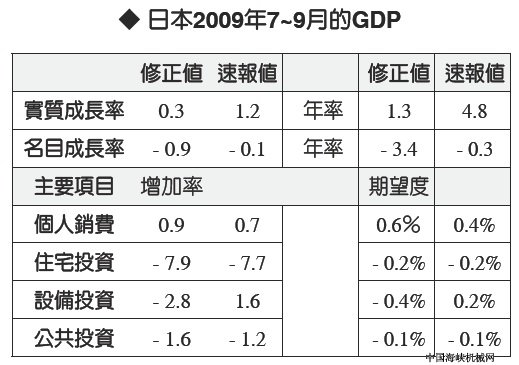

根据

日本内阁府于

企业各厂家都感受到目前处于设备闲置率很高,因此,是目前设备投资大幅恶化的主要因素。就OKUMA公司1~9月份的累积订单金额比前1年同期减少77%,属于极低的水平。根据大阪机工OKK表示,同时受到海外与国内市场委缩影响,销售营业额比前1年同期大幅度的衰退,从汽车产业相关开始,多数的企业不是将设备投资计划延期,就是进行冻结方式处理,持续属于严苛的状况,东芝机械当季连结订单金额,比前1年同期比减少63.2%。就整个会计年度来预估,分析由于设备投资压抑的长期化,以及基于日圆升值的汇率变化影响等主要因素,使得10家大型企业向下修正自己公司的经常利益。

回避再度探底?

根据内阁府的景气动向调查,市面上景气状况感觉,若与3个月前比较,现状判断DI值,比前1个月减少7%的33.9,连续2个月下降的表现。

根据大和总合研究所的经济研究部门表示,从雷曼兄弟证券破产后,景气迅速下滑,然而如今必须避免的是景气继续向下探底。但是通货紧缩,以及日圆升值等,将是把日本经济向下拉的风险题材。景气恶化的一个现象,就是顾用情形。根据日本银行短期观察报告,针对刚毕业的学生采用计划,比前1年减少30.5%,可以说是过去记录以来,第2低的减少幅度。根据大和总研对日本政府的建议,面对顾用环境的恶化,政府必须迅速提出相对的对应政策。

资料来源:生产财杂志,2009年1月号,A88-A89。

内需主导的苦战自从雷曼兄弟破产,引起的金融风暴,能够早日见到回复征兆的是亚洲经济体。中国推出的扩大内需市场,不仅支持着中国的成长,也牵引着亚洲各国出口,寄予景气的复苏。就亚洲市场来看,中国,以及印度内需市场的汽车、建设机器、农机相关产业设备需求很高。根据牧野铣床制作所表示,特别是中国急速的扩大生产能力,使得量产型的生产线交易有所增加。虽然竞争非常激烈,但是订单连续3季处于成长表现。

无论是亚洲各国,或者日本,今后对于中国的经济动向十分在意。根据大和总研的调查,中国到2008年为止,是以依赖出口带动经济成长,但是2009年以后,是以内需市场做为主导地位,因此,是以低阶产品需求为主,这使得日本在中国的市场占有率逐渐下降。今后中国转换成以内需主导型的经济结构时,分析竞争激烈的低阶产品(低附加价值)的需求将快速增加,令日本企业担心的是未来将面临更加辛苦的企业竞争。